CSRD-Pflicht: Was Unternehmen jetzt wissen sollten.

Neben finanziellen Kennzahlen rückt die Berichterstattung zum Nachhaltigkeits-Engagement zunehmend in den Fokus der Unternehmen. Zwar wurde zuletzt die CSRD-Pflicht teilweise aufgeschoben, doch es lohnt sich aus vielen Gründen, die Nachhaltigkeits-Berichterstattung auf dem Schirm zu haben. Hier erfährst du warum, welche Berichtsstandards für wen nun gelten und wie man CSRD erfolgreich umsetzt – und wie Polarstern Unternehmen unterstützt.

Warum die Nachhaltigkeitsberichterstattung für Unternehmen wichtiger wird.

Auch wenn es für Firmen mehr Aufwand bedeutet: Dass nachhaltiges Wirtschaften immer mehr in Form von Gesetzen geregelt wird, ist eine wichtige Entwicklung. In einer Zeit, in der die Klimakrise, soziale Verantwortung und Transparenz in Lieferketten drängende Themen für Unternehmen sind und immer mehr werden, wächst die Bedeutung der Nachhaltigkeitsberichterstattung. Schon heute müssen einige Unternehmen nicht nur ihre finanziellen Ergebnisse kommunizieren, sondern auch ihre Verantwortung gegenüber Umwelt und Gesellschaft. Diese erweiterte Berichterstattung hat gesellschaftliche und politische Gründe und folgt sowohl gesetzlichen Pflichten durch die EU, als auch freiwilligen Initiativen.

Gründe für die Bedeutung von Nachhaltigkeitsberichterstattung.

1) Verändertes Konsumentenverhalten und Sensibilität der Gesellschaft.

Immer mehr Menschen entscheiden sich bewusst für Produkte und Dienstleistungen, die nachhaltig produziert und unter fairen Bedingungen angeboten werden. Eine transparente Nachhaltigkeitsberichterstattung kann durch die transparente Kommunikation der Nachhaltigkeitsmaßnahmen das Vertrauen der Kund:innen stärken und stärkt die Glaubwürdigkeit des Unternehmens.

2) Investoren fordern mehr Transparenz.

Investoren legen zunehmend Wert auf Unternehmen, die sich in Bezug auf Nachhaltigkeit und gesellschaftliche Verantwortung engagieren. Die ESG-Kriterien (Environmental, Social, Governance) sind ein wesentlicher Bestandteil der Anlagestrategien geworden. Eine detaillierte und ehrliche Berichterstattung über Nachhaltigkeitsaspekte zeigt Investoren, dass das Unternehmen langfristig auf verantwortungsbewusstes Handeln setzt.

3) Risikomanagement und Zukunftsfähigkeit in Zeiten von Krisen.

Nachhaltigkeit ist eng mit der Risikominimierung verbunden. Zögern Unternehmen, ihre ökologischen und sozialen Risiken zu betrachten und Maßnahmen zu ergreifen, kann das zunehmend ihre rechtlichen und finanziellen Risiken erhöhen sowie zu Reputationsverlust führen. Die Nachhaltigkeitsberichterstattung unterstützt Unternehmen sich mit Herausforderungen wie Klimawandel, Ressourcenknappheit und sozialen Ungleichgewichten auseinandersetzen. Sie erkennen Risiken, die sich daraus ergeben und können sie so adressieren.

4) Regulatorische Anforderungen und Gesetze.

Der Druck von Regierungen und internationalen Organisationen auf Unternehmen, ihre Nachhaltigkeitsstrategien offenzulegen, hat zugenommen. Unternehmen müssen diese Anforderungen nicht nur aus rechtlichen Gründen einhalten, sondern auch, um ihre Glaubwürdigkeit zu wahren und rechtliche oder finanzielle Strafen zu vermeiden.

5) Gesellschaftliche Erwartungen an Firmen.

Unternehmen sind Teil der Gesellschaft. Im Zuge der aufkommenden Corporate Social Responsibility wird ihr positiver Beitrag zur Lösung globaler Herausforderungen diskutiert. Die Klimakrise, der Umgang mit Ressourcen und die Förderung sozialer Gerechtigkeit – all das sind Themen, die Unternehmen nicht mehr ignorieren können. Eine transparente Nachhaltigkeitsberichterstattung ermöglicht es, ihre Verantwortung anzunehmen und zu handeln.

Webinar-Einladung: Quo vadis Nachhaltigkeit?

Die EU will Unternehmen stärker in die Pflicht nehmen, was Nachhaltigkeitsbemühungen und Sorgfaltspflichten bei Lieferketten angeht. Doch zuletzt wurden bereits auf den Weg gebrachte Vorgaben wieder abgeschwächt und aufgeschoben. Angesichts einer turbulenten Weltlage die richtige Entscheidung, damit Firmen Zeit gewinnen? Oder eine Verwässerung des europäischen Green Deals?

Diskutiere mit im kostenlosen Webinar von Polarstern und The Goodwins!

- Wann: Mittwoch, 14. Mai, 14 bis 15 Uhr

- Wo: online per Teams

- Was: "Green Deal im freien Fall: weniger Druck oder mehr Verantwortung für den Mittelstand?"

Diese Berichtspflichten gibt es.

2014 gab es die erste EU-Richtlinie zur nicht-finanziellen Berichterstattung (NFRD), die bestimmte große Unternehmen und Gruppen verpflichtete, über ihre nicht-finanzielle Informationen zu berichten. Dazu gehörten ihre Umwelt-, Sozial- und Governance-Praktiken. Die europäische Richtlinie wurde rund zwei Jahre später in nationales Recht umgesetzt. In Deutschland wurde sie bekannt als „Gesetz zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz)“.

2022 wurde diese EU-Richtlinie zur nicht-finanziellen Berichterstattung (NFRD) durch die Corporate Sustainability Reporting Directive (CSRD) ersetzt. Sie verschärft die Anforderungen an die Berichterstattung und gilt schrittweise für immer mehr Unternehmen. Auch soll sie die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichte in Europa verbessern.

Einführung der CSRD-Pflicht in 3 Phasen.

Die CSRD-Pflicht sollte gestaffelt in drei Phasen kommen. Durch die jüngste Aufschiebung, Stichwort Omnibuspakete, müssen Unternehmen der zweiten und dritten Welle die CSRD-Pflicht erst später erfüllen.

- Die CSRD-Pflicht gilt bereits für viele Unternehmen, die schon nach der NFRD berichtspflichtig waren.

- Darüber hinaus sah der ursprüngliche Fahrplan vor, dass ab 2025 weitere große Kapitalgesellschaften dazukommen, die mindestens zwei der folgenden Kriterien erfüllen: a) Mindestens 250 Mitarbeitende, b) eine Bilanzsumme über 25 Millionen Euro ausweisen, c) einen Nettoumsatz über 50 Millionen Euro haben.

- Und ab 2026 sollten dann auch kapitalmarktorientierte kleine und mittelständische Unternehmen (KMUs) der CSRD-Berichtspflicht unterliegen, sofern sie ebenfalls gewisse Kriterien erfüllten.

Durch die Omnibuspakete verzögert sich nun die erweiterte Einführung der CSRD-Pflicht. Dennoch lohnt es sich mit Blick auf die Gründe einer Nachhaltigkeitsberichterstattung und die Vorteile der Berichtsstandard, schon jetzt entsprechende Maßnahmen zu ergreifen.

Zu den Folgen des OmnibuspaketsBekannte Standards zur Nachhaltigkeitsberichterstattung.

In den letzten Jahren wurden weltweit verschiedene gesetzliche Rahmenbedingungen und Standards eingeführt, die Unternehmen bei ihrer Nachhaltigkeitsberichterstattung anwenden.

Der wichtigste Standard sind aktuelle die ESRS. Sie gelten für Unternehmen, die der CSRD-Pflicht unterliegen.

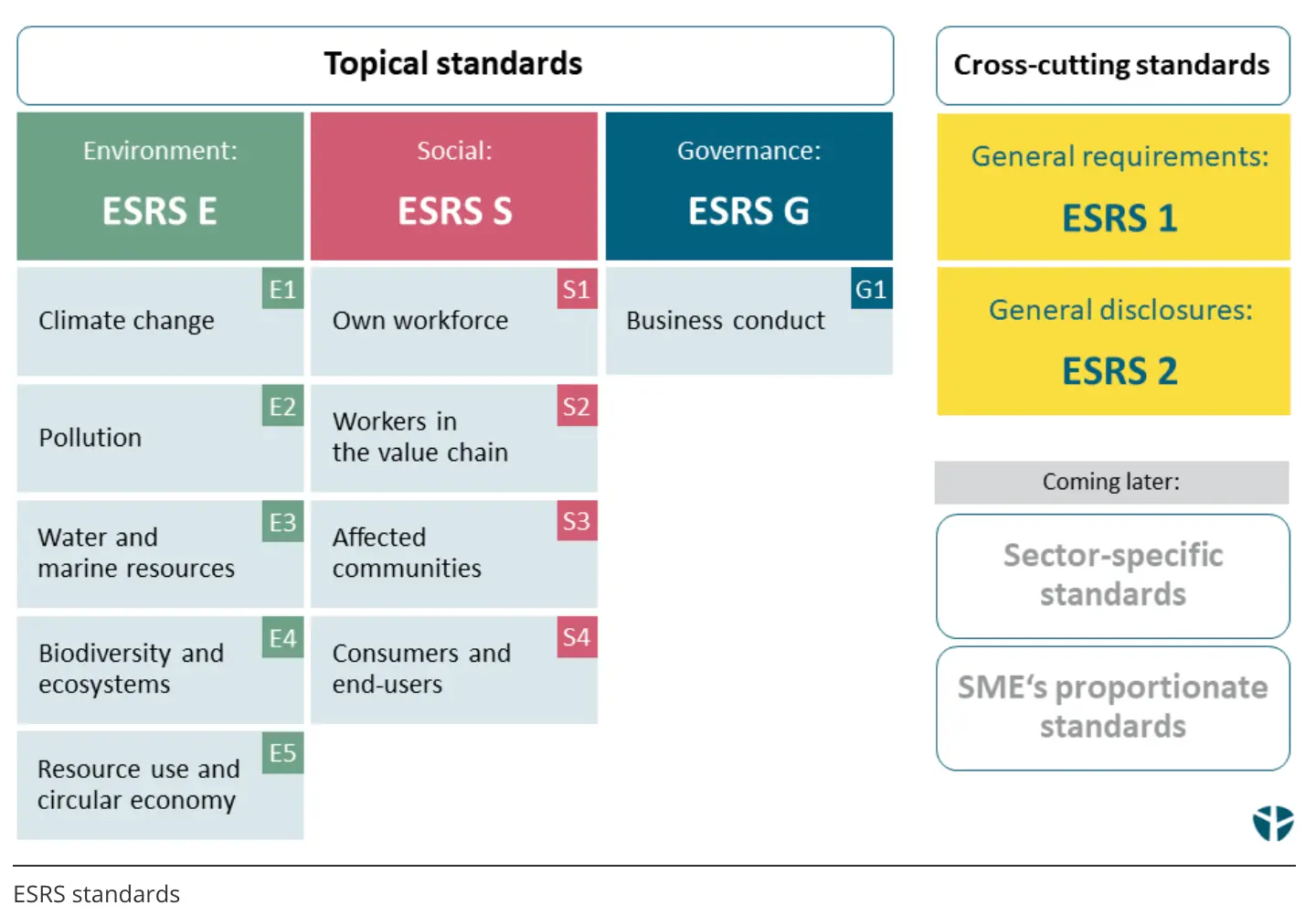

European Sustainability Reporting Standards (ESRS).

Insgesamt gibt es sogar 12 ESRS-Richtlinien. Sie beziehen sich auf drei Kategorien und konkretisieren die Anforderungen der CSRD-Berichtspflicht:

- Generelle Standards: Sie beziehen sich auf allgemeinen Anforderungen an einen Nachhaltigkeitsbericht z.B. Aufbau und Darstellung sowie die generellen Angabepflichten.

- Themenbezogene Standards: Hier geht es um Umwelt-, Sozial- und Governance-Standards. Konkret um Klimawandel, Umweltverschmutzung, Wasser- und Meeresressourcen, Biologische Vielfalt und Ökosysteme, Ressourcennutzung und Kreislaufwirtschaft, Arbeitskräfte des Unternehmens und in der Wertschöpfungskette, Betroffene Gemeinschaften, Verbraucher und Endnutzer sowie zur Unternehmensführung

Hinweis: Die ursprüngliche Einführung sektorspezifischer Standards, sprich nach Branchen differenzierter, spezifischer Auswirkungen, Chancen und Risiken wird vorerst nicht weiter verfolgt.

ESRS Richtlinen in der Übersicht

👉 💡 Tipp: Als Geschäftskunde von Polarstern können Unternehmen im Kundenportal einfach nachvollziehen, wie viele Tonnen CO2 sie mit Ökostrom oder Ökogas von Polarstern sparen und welchen weiteren Impact sie generieren. Diese Kennzahlen und Informationen helfen ihnen in ihren Nachhaltigkeitsreportings.

Zu unseren Gewerbe-AngebotenWeitere Berichtsstandards.

- Global Reporting Initiative (GRI). GRI ist international anerkannt und umfasst eine breite Themenpalette von Umwelt über Arbeitspraktiken bis hin zu Korruptionsbekämpfung. Ziel ist es, dass Unternehmen die GRI-Standards anwenden können, unabhängig von ihrer Größe, Art, geografischem Standort oder Erfahrung in der Nachhaltigkeitsberichterstattung. Er ist auch für auch für kleine und mittelständische Unternehmen (KMU) gut anwendbar. Gegründet wurde GRI 1997 von Ceres (heute: Investors and Environmentalists for Sustainable Prosperity) zusammen mit dem Umweltprogramm der Vereinten Nationen.

- Sustainability Accounting Standards Board (SASB). Das SASB stellt einen Standard für die Berichterstattung von Nachhaltigkeitsinformationen bereit, der auf branchenspezifische Umwelt-, Social- und Governance-Aspekte eingeht. Insgesamt gibt es 77 Branchenstandards. Verantwortlich für die Pflege und Überarbeitung dieser Standards ist das International Sustainability Standards Board (ISSB).

- Task Force on Climate-related Financial Disclosures (TCFD). Die TCFD wurde von der Financial Stability Board ins Leben gerufen. Ziel ist es, dass Unternehmen ihre Finanzinstituten, Investoren, Aktionären, Versicherern und die Öffentlichkeit transparent über ihre klimabezogenen finanziellen Risiken informieren. Der Fokus liegt daher insbesondere auf den Risiken, die sich durch den Klimawandel für die Geschäftsmodelle und Finanzströme von Unternehmen ergeben.

- Deutscher Nachhaltigkeitskodex (DNK). Der DNK enthält vier Bereiche mit zwanzig Kriterien, wie beispielsweise klimarelevante Emissionen, Arbeitnehmerrechte, Menschenrechte und Innovations- und Produktmanagement. Er enthält also schon viele der Anforderungen der CSR-Richtlinien und ist damit eine gute Grundlage, um die gesetzlichen Vorgaben zu erfüllen.

- Das Carbon Disclosure Project (CDP). Das CDP ist eine Non-Profit-Organisation, die Unternehmen und auch Kommunen unterstützt, ihre Umweltdaten und Umweltauswirkungen zu veröffentlichen. Es geht um detaillierte Daten zu ihren CO2-Emissionen, ihren Klimastrategien und -risiken sowie ihren Klimazielen.

ISO 14001: Zertifiziertes Umweltmanagementsystem.

Die ISO 14001-Norm ist der weltweit akzeptierte und angewendete Standard für Umweltmanagementsysteme. Sie ist auf Organisationen jeder Art und Größe sowie auf unterschiedliche geografische, kulturelle, soziale oder ökologische Bedingungen anwendbar.

Die ISO 14001 fordert Unternehmen zur Berichterstattung über ihre Umweltziele, -maßnahmen und -ergebnisse auf. Dies umfasst Aspekte wie Abfallmanagement, Energieverbrauch und Ressourcenschonung.

Folgen des Omnibus-Pakets der EU – was das für Unternehmen heißt.

Im Februar 2025 wurde durch die Europäische Kommission das sogenannte Omnibus-Paket vorgestellt, welches eine deutliche Einschränkung des Anwenderkreises der CSRD-Richtlinie vorsieht. Am 3. April 2025 hat dann das EU-Parlament der Verschiebung zugestimmt.

Hintergrund.

Das Omnibus-Paket ist ein Maßnahmenpaket der Europäischen Kommission zu Bürokratie-Entlastung. Konkret wurden Vereinfachungen bei Nachhaltigkeitsberichtspflichten und Sorgfaltspflichten beschlossen. Das Paket umfasst dazu verschiedene Reformen und soll einige, aber nicht alle Unternehmen bei der CSRD entlasten und ihnen mehr Zeit verschaffen.

Wen die CSRD-Verschiebung trifft.

Insbesondere Unternehmen der zweiten (ursprüngliche Berichtspflicht ab 2025) und dritten (ursprüngliche Berichtspflicht ab 2026) Welle müssen erst später die CSRD-Pflicht erfüllen. Das bedeutet:

- CSRD-pflichtige Unternehmen: Die bereits bestehende CSRD-Berichtspflicht bleibt bestehen, wird aber abgeschwächt. Das heißt, sie gilt nur noch für Unternehmen mit...

- mind. 1.000 Mitarbeitenden und

- 50 Mio. Euro Jahresumsatz oder

- eine Bilanzsumme von 25 Mio. Euro

- Andere große Unternehmen: Die erweiterte CSRD-Berichtspflicht wird um zwei Jahre verschoben und beginnt nun im Geschäftsjahr 2027 statt wie bisher vorgesehen in 2025.

- Kapitalmarktorientierte KMU: Auch ihre CSRD-Pflicht wird um zwei Jahre verschoben und beginnt im Geschäftsjahr 2028 statt wie bisher in 2026.

Quelle: Rödl & Partner, Stand: 8. April 2025.

Leitfaden: So gelingt die Umsetzung der CSRD-Pflicht.

Aufgeschoben ist nicht aufgehoben: Auch wenn die Corporate Sustainability Reporting Directive (CSRD) für einige Unternehmen erstmal aufgeschoben ist, lohnt es sich, in den Startlöchern zu stehen und alle wichtigen Voraussetzungen für das Nachhaltigkeitsreporting zu schaffen. Die wichtigsten Punkte zur Umsetzung:

1. Datenbasis im Unternehmen schaffen.

- Identifikation aller relevanten Umwelt- und Sozialkennzahlen (CO₂-Emissionen, Energieverbrauch, soziale Standards).

- Implementierung eines Datenmanagementsystems zur automatisierten und systematischen Datenerfassung z. B. mithilfe spezialisierter Software.

2. Wesentlichkeitsanalyse durchführen.

- Welche Nachhaltigkeitsaspekte sind für das Unternehmen und seine Stakeholder relevant?

- Dabei wird das doppelte Wesentlichkeitsprinzip angewandt:

- Inside-out Perspektive: Auswirkungen des unternehmerischen Handels auf Mensch und Umwelt.

- Outside-in Perspektive: finanzielle Risiken und Chancen für das eigene Unternehmen.

3. Berichtsprozesse und IT-Systeme optimieren.

- Nachhaltigkeitsberichterstattung in bestehende Geschäftsprozesse integrieren.

- Schnittstellen zu Lieferanten und Partnern für eine einheitliche Datenerhebung schaffen.

4. Externe Beratung und Schulungen nutzen.

- Expert:innen helfen bei der Berichterstellung und der gesetzeskonformen Umsetzung. Die frühzeitige Einbindung eines Prüfers ist von Vorteil, da der CSRD-Bericht ohnehin später extern geprüft werden muss.

- KMUs können von bestehenden Best Practices profitieren, um den Aufwand zu reduzieren.

Nachhaltigkeit als strategischen Vorteil verstehen.

- Beyond Compliance: Wer frühzeitig berichtet, kann Nachhaltigkeit gezielt als Markenvorteil nutzen.

- Grüne Finanzierung: Es gibt viele Förderungen und nachhaltige Kredite, die man als nachhaltiges Unternehmen nutzen kann.

Ludwig. | Team Wirklich

E‑Mail: ludwig.o@polarstern-energie.de

Ludwig ist ausgebildeter Journalist und hat viele Jahre bei einem großen Medienhaus in München gearbeitet. Bei Polarstern ist er Redakteur im Marketing-Team und schreibt Artikel für das Polarstern-Magazin und Neuigkeiten für unsere Newsletter. Außerdem kümmert er sich um Events wie die Earth Hour und den Isar Cleanup.